全国推广!个人养老金,到底值不值得买?养老新选择引发热议

网友

2024-12-25 11:14:21

0次

个人养老金到底值不值得买!近日,人社部等五部门联合印发通知,个人养老金制度从36个先行试点城市扩大至全国推广。消息迅速引起广泛关注,但真正理解其意义的人并不多。

有人感叹,我们连企业年金、职业年金都还没交明白,哪有余力交个人养老金?也有人认为税收优惠主要惠及新中产群体,但优惠力度有限,穷人交不起,富人看不上。然而,个人养老金的全国铺开是中国养老史上的里程碑事件。

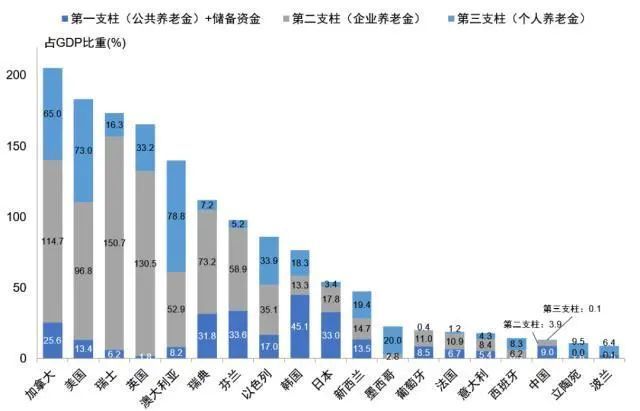

中国30年期国债收益率跌破2%与老龄化加速密切相关。中国人的养老正从“养老靠政府”(第一支柱)和“养老靠单位”(第二支柱)向“养老靠自己”(第三支柱)转变。随着个人养老金的推广和投资品种的拓宽,越来越多的长线稳定资金将注入资本市场,形成实体经济、资本市场、居民养老的互动大循环。

个人养老金是一个自愿参与的制度,简单来说就是自己给自己存款养老。除了退休人员,参加城镇职工基本养老保险或城乡居民基本养老保险的打工人均可自主购买。政策上给予的明显好处是免税,每年缴纳额度最高不超过12000元。例如,小吴去年应纳税所得额为5万元,税率为10%,如果他存入1.2万元到个人养老金账户,那么需缴税的收入就变成了3.8万元,节省了1200元税款。对于高收入群体,最多一年可以省税5400元。

不过,根据国家税务局的数据,我国无需缴纳个税的人数占比超过七成,还有将近两成的人适用3%的所得税税率。因此,大概只有税前年收入在9.6万元以上的人群,才可能有显著动力去享受个人养老金。其余九成的人享受不了省税的好处。在过去两年的试点中,个人养老金的参与并不普遍,很多人只是为了银行活动开通了账户,但并没有实际存钱。

相关内容

热门资讯

著名演员石凉:丛珊是他前妻,二...

石凉老师是一位多才多艺的斜杠青年,1960年代初出生于四川泸州,父母都是石油管理局的职工,家境殷实。...

张碧晨《难哄》OST《晚点》上...

华语乐坛魅力无限,张碧晨这位实力派歌手最近为热门剧集《难哄》献唱的主题曲《晚点》迅速引发了热议。很多...

东北人暴雪后骑马出门 大家是怎...

大家好,今日关于【东北人暴雪后骑马出门】迅速上了的热搜榜,受到全网的关注度非常高。那么【东北人暴雪后...

封神第二部预告片太帅了 到底什...

【封神第二部预告片太帅了】12月18日,由导演乌尔善执导的电影《封神第二部:战火西岐》发布首支“大战...

黄子韬徐艺洋官宣结婚 具体来龙...

【黄子韬徐艺洋官宣结婚】2024年12月2日19:19,黄子韬、徐艺洋微博同一时间发文官宣领证结婚。...

“尔滨”花式宠客2.0版来了 ...

随着这股寒潮的经过,我国北方多地迎来初雪,许多滑雪场陆续开板,又一个火热的冰雪季拉开大幕。

Angelababy大秀状态 ...

据悉,11月25日晚, Angelababy杨颖惊喜现身香港时装设计师协会2024 年度大秀,在穿着...

女子10件旧羽绒服爆改1床羽绒...

近日,安徽蚌埠。女子用10件旧羽绒服做了一床羽绒被,成品效果惊艳。

陈晓没去参加陈妍希父亲葬礼 大...

陈晓和陈妍希的关系似乎已经到了尽头。根据陈妍希的说法,她的父亲已经离世,这对她一家来说是个巨大的打击...

吴京为父亲庆八十大寿 大家是怎...

近日,吴京为八旬老父精心筹备了一场盛大的生日庆典。活动现场装饰喜庆,红毯铺地,花团锦簇,气球飘扬,暖...